สำหรับคนทำงานอย่างเรา เวลาจะซื้ออะไรซักอย่างก็ต้องดูที่ความคุ้มค่าเป็นหลัก ยิ่งเป็นการเลือกซื้อ

“ประกันสุขภาพ” ด้วยแล้ว ก็ยิ่งต้องใส่ใจเรื่องของต้นทุนที่ต้องจ่ายไป (ค่าเบี้ยประกัน) แบบละเอียดทุกเม็ดไม่มีพลาดแน่นอน

ทีนี้ระหว่างที่หลายคนที่กำลังเลือกซื้อแพ็กเกจประกันสุขภาพอยู่นั้น ก็อาจจะเกิดคำถามขึ้นมาในใจว่า เพราะอะไรค่าเบี้ยประกันที่เราต้องจ่ายนั้น ถึงมีราคาแตกต่างกันจัง? ค่าเบี้ยประกันสุขภาพจะมาก-น้อย ขึ้นอยู่กับอะไร? ทำไมเพื่อนที่นั่งทำงานอยู่ข้างๆ เราถึงซื้อประกันสุขภาพนี้ได้ แล้วเราซื้อไม่ได้?

บทความนี้จะมาไขข้อข้องใจให้ทุกคนได้ทราบกันอย่างละเอียด!

ค่าเบี้ยประกันที่เราต้องจ่าย มากหรือน้อยขึ้นอยู่กับอะไรบ้าง?

- ขึ้นอยู่กับจำนวนเงินความคุ้มครองของแต่ละกรมธรรม์ เพราะแต่ละกรมธรรม์ก็มีรายละเอียดความคุ้มครองที่แตกต่างกันออกไป ไม่ว่าจะเป็นค่าห้อง ค่าอาหาร และการพยาบาล ค่าห้องไอซียู ค่ารักษาพยาบาลทั่วไป ค่าธรรมเนียมแพทย์ผ่าตัด หรือค่าดูแลโดยแพทย์ ฯลฯ ยิ่งเราเลือกกรมธรรม์ที่มีวงเงินคุ้มครองสูงขึ้นเท่าไหร่ ค่าเบี้ยประกันที่เราต้องจ่ายก็จะมากขึ้นตามไปด้วย

- ขึ้นอยู่กับประวัติทางสุขภาพที่ผ่านมาของคุณ ปกติแล้วการเลือกซื้อประกันสุขภาพทั่วไปนั้น ก่อนที่จะได้รับการอนุมัติความคุ้มครอง เราจะต้องตอบคำถามสุขภาพตามจริงบางข้อ เพื่อให้บริษัทประกันแน่ใจว่าผู้ซื้อมีสุขภาพแข็งแรง ไม่ได้ป่วยเป็นโรคที่ไม่ได้อยู่ในเงื่อนไขความคุ้มครอง หรือหากเราเป็นผู้ที่มีประวัติเจ็บป่วยรุนแรงมาก่อน บริษัทประกันอาจจะมีการแจ้งให้เราทราบว่าค่าเบี้ยประกันที่เราต้องจ่ายนั้น อาจสูงกว่าผู้ที่ไม่มีประวัติเจ็บป่วยใดๆ เพราะมีความเสี่ยงมากกว่านั่นเอง

- ขึ้นอยู่กับอายุของผู้ทำประกัน แน่นอนว่าอายุก็เป็นส่วนหนึ่งที่สามารถระบุความเสี่ยงในการเจ็บป่วยได้เหมือนกัน เนื่องจากผู้ที่มีอายุมากก็มีโอกาสเจ็บป่วยได้มากขึ้น รวมถึงอาจมีโอกาสเป็นโรคเรื้อรัง หรือโรคแทรกซ้อนที่ร้ายแรง ที่ต้องใช้เวลารักษาตัวยาวนานกว่าคนที่มีอายุน้อย

- ขึ้นอยู่กับเพศของคุณ จากการสำรวจทางสถิติของ สสส. พบว่า เพศชายจะมีอายุเฉลี่ยอยู่ที่ 71 ปี และเพศหญิงจะมีอายุเฉลี่ยอยู่ที่ 77 ปี แต่แม้ผู้หญิงจะมีอายุเฉลี่ยยืนยาวกว่าผู้ชาย ทาง สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ก็ได้ระบุว่า ปกติเพศหญิงจะใช้เวลาฟื้นตัวจากการเจ็บป่วยนานกว่าเพศชาย จึงอาจทำให้มีค่าเบี้ยประกันที่สูงกว่าได้

- ขึ้นอยู่กับอาชีพที่คุณทำ แม้ทาง คปภ. จะไม่ได้ระบุว่าอาชีพอะไรจะมีโอกาสค่าเบี้ยประกันเท่าไหร่ แต่ก็ให้รายละเอียดเอาไว้ว่าถ้าเป็นอาชีพที่มีความเสี่ยงเจ็บป่วย หรือมีแนวโน้มที่จะได้รับบาดเจ็บสูง ก็จะส่งผลต่อค่าเบี้ยประกันได้เช่นกัน

📌 อย่างไรก็ตาม การนำเอาปัจจัยต่างๆ มาใช้ประเมินมูลค่าเบี้ยประกันสุขภาพที่เราต้องจ่ายนั้น จะแตกต่างกันไปตามที่บริษัทประกันกำหนด ก่อนเราซื้อกรมธรรม์ที่ต้องการ จึงควรตรวจสอบรายละเอียดกับทางบริษัทประกันทุกครั้ง

คนทำงานอายุประมาณนี้ ต้องจ่ายค่าเบี้ยประกันสูงหรือต่ำแค่ไหน?

สำหรับใครที่อยากเห็นภาพชัดขึ้น ซันเดย์ได้ลองสมมุติว่า ถ้าคุณเป็นหนึ่งในกลุ่มคนทำงานที่มีอายุ เพศ และมีประวัติทางสุขภาพประมาณนี้ ฯลฯ และต้องการที่จะซื้อประกันสุขภาพนั้น จะมีโอกาสที่จะจ่ายค่าเบี้ยประกันมากหรือน้อยเท่าไหร่?

“แฮร์รี่”

เพศชาย อายุ 29 ปี

ประวัติทางสุขภาพ : ไม่มี

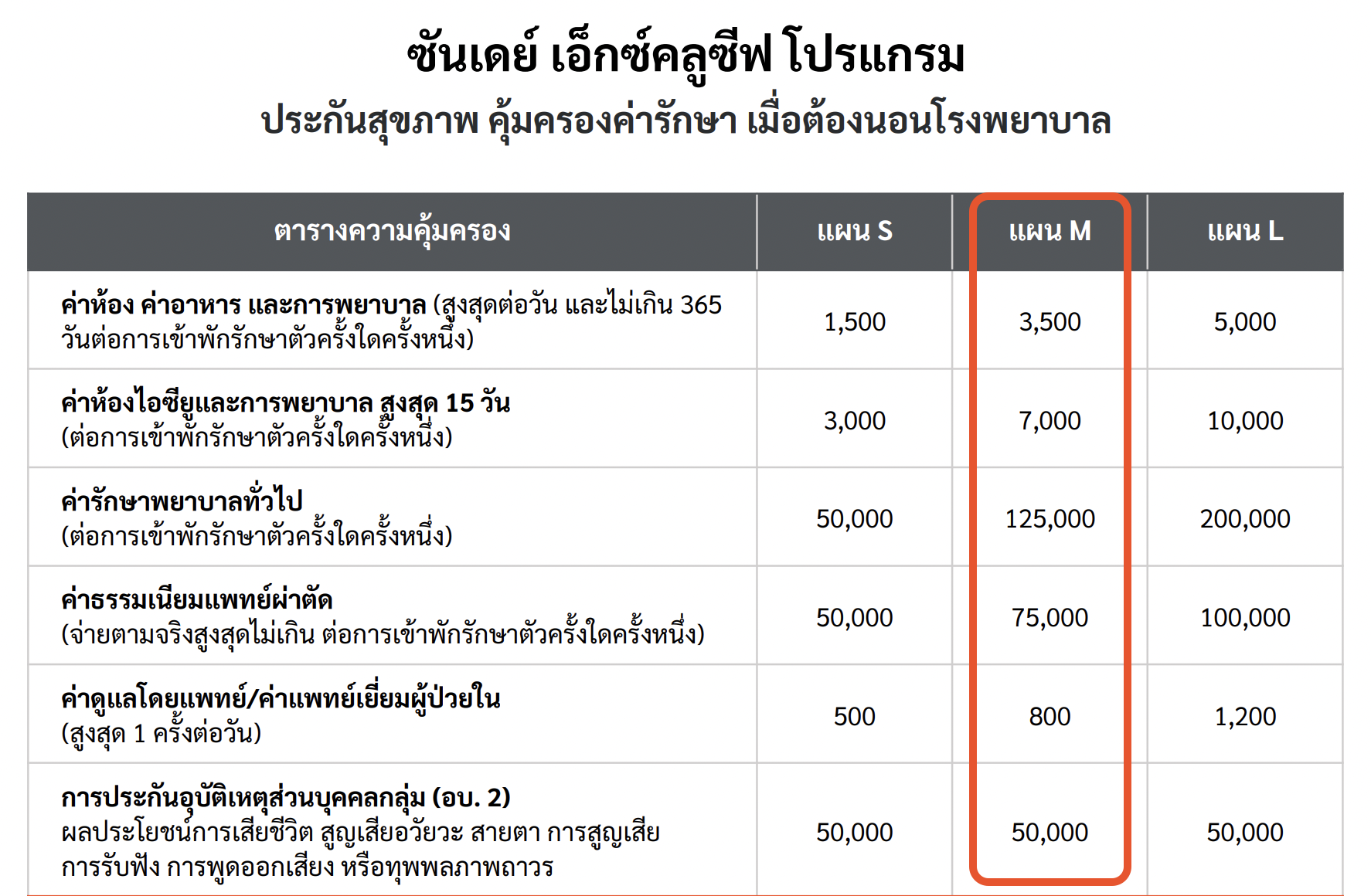

แฮร์รี่เป็นชายหนุ่มที่มีสุขภาพแข็งแรง ชอบออกกำลังกายเป็นประจำ และไม่มีประวัติเจ็บป่วยหนักใดๆ มาก่อน แต่ด้วยการที่เขาอายุมากขึ้นความเสื่ยงที่อาจป่วยเป็นโรคก็เพิ่มขึ้น เขาจึงตัดสินใจเลือกซื้อประกันสุขภาพ “ซันเดย์ เอ็กซ์คลูซีฟ โปรแกรม” ที่ช่วยคุ้มครองค่ารักษากรณีถ้าเขาป่วยจนต้องเข้าพักรักษาตัวในโรงพยาบาลได้ โดยได้เลือกแผนความคุ้มครองแบบ “แผน M” ที่มีวงเงินค่ารักษาพยาบาลทั่วไปสำหรับผู้ป่วยใน (IPD) ค่อนข้างสูง ตามตารางนี้

กรณีนี้แฮร์รี่มีอายุ 29 ปี ค่าเบี้ยประกันของ แผน M จะเริ่มต้นที่ 9,425 บาท ซึ่งเรียกได้ว่าไม่ได้มีราคาที่สูงมากจนเกินไปนัก เนื่องจากตัวแฮร์รี่เองมั่นใจว่าเขาจะสามารถดูแลสุขภาพของตนเองได้เป็นอย่างดี จึงคิดแล้วว่าเขาไม่ต้องการกรมธรรม์ที่คุ้มครองกรณีพบแพทย์เป็นรายครั้ง (OPD) ซึ่งเป็นกรมธรรม์ที่ปกติแล้วมีค่าเบี้ยประกันค่อนข้างสูง ทำให้แฮร์รี่ไม่จำเป็นต้องจ่ายค่าเบี้ยประกันมากจนเกินความจำเป็นที่เขาต้องการ

—————————

“แซลลี่”

เพศหญิง อายุ 23 ปี

ประวัติทางสุขภาพ : ไม่มี

แซลลี่เป็นหญิงสาววัยเริ่มต้นทำงาน ที่รู้สึกว่าตัวเธอมีปัญหาด้านสุขภาพเล็กๆ น้อยๆ บ่อย เช่น เป็นหวัด คัดจมูก และปวดท้องเป็นประจำในช่วงวันนั้นของเดือน ฯลฯ ทำให้ต้องเข้าไปขอคำปรึกษาจากแพทย์ที่ รพ. บ่อยๆ เพื่อเพิ่มความมั่นใจในชีวิต เธอเลยตัดสินใจที่จะซื้อประกันสุขภาพที่สามารถคุ้มครองเธอได้เมื่อรับการตรวจรักษาโรคทั่วไปกับแพทย์เป็นครั้งๆ หรือหากจำเป็น ก็ต้องเป็นประกันที่ช่วยคุ้มครองเธอได้ถ้าต้องนอนพักรักษาตัวใน รพ. ระยะยาว ดังนั้น เธอจึงเลือกซื้อประกันสุขภาพ “ซันเดย์ เอ็กซ์คลูซีฟ โปรแกรม” ที่คุ้มครองค่ารักษาทั้งแบบพบแพทย์ และนอนใน รพ. แผน M ที่เด่นในด้านความคุ้มครองกรณีผู้ป่วยนอก (OPD) วงเงิน 1,500 บาท ต่อการพบแพทย์ 1 ครั้งต่อวัน สูงสูงไม่เกิด 30 ครั้งต่อปี ตามตารางนี้

กรณีนี้แซลลี่มีอายุ 23 ปี ค่าเบี้ยประกันของ แผน M จะเริ่มต้นที่ 15,245 บาท จะเห็นได้ว่ากรมธรรม์ความคุ้มครองที่แซลลี่เลือกนั้นมีราคาที่สูงกว่าแฮร์รี่ แม้ว่าแซลลี่จะมีอายุน้อยกว่า เนื่องจากแซลลี่เลือกกรมธรรม์ที่ครอบคุลมความคุ้มครองทั้งแบบพบแพทย์เป็นรายครั้ง (OPD) และแบบนอน รพ. (IPD) ได้อย่างครอบคลุม ซึ่งสามารถตอบโจทย์เรื่องความสบายใจที่เธอต้องการได้ และถ้าจำเป็นต้องขอคำปรึกษาจากแพทย์แต่เธอไม่สะดวกเดินทางไป รพ. ล่ะก็ ประกันสุขภาพซันเดย์ ก็ยังมีบริการ “ปรึกษาแพทย์ออนไลน์” ซึ่งแซลลี่สามารถใช้งานได้ผ่านซูเปอร์แอปฯ Sunday Service ได้ง่ายๆ โดยที่สามารถใช้สิทธิความคุ้มครอง OPD ที่เธอมีได้ โดยไม่ต้องจ่ายค่าใช้จ่ายเพิ่มเติม

—————————

“พอล”

เพศชาย อายุ 46 ปี

ประวัติทางสุขภาพ : เสี่ยงเป็นโรคความดันสูง แต่ไม่มีโรคแทรกซ้อนอื่นๆ

พอลเป็นชายหนุ่มวัยกลางคน ที่เคยเข้ารับการตรวจสุขภาพและพบว่าตนเองเสี่ยงเป็นโรคความดันสูงมาก่อน แต่แพทย์ได้แจ้งว่าเขายังตรวจไม่พบโรคแทรกซ้อนอื่นๆ และพอลก็พยายามดูแลตัวเองตามคำแนะนำของแพทย์อย่างสม่ำเสมอ เขามีความต้องการที่จะเลือกซื้อประกันสุขภาพ “ซันเดย์ เอ็กซ์คลูซีฟ โปรแกรม” ที่คุ้มครองค่ารักษาทั้งแบบพบแพทย์ และนอนใน รพ. แผน L ที่เน้นวงเงินความคุ้มครองค่ารักษาพยาบาล ค่าห้อง ค่าอาหาร และค่าห้องไอซียู ฯลฯ สูงกว่าแผนอื่นๆ โดยมีรายละเอียดความคุ้มครองตามตาราง ดังนี้

กรณีนี้พอลมีอายุ 46 ปี ค่าเบี้ยประกันของ แผน L จะเริ่มต้นที่ 23,160 บาท เนื่องจากเป็นราคาเบี้ยประกันของผู้ที่มีอายุ 46-55 ปีขึ้นไป และได้รับการคุ้มครองทั้งแบบพบแพทย์เป็นรายครั้ง (OPD) และแบบนอน รพ. (IPD) ซึ่งทางบริษัทประกันเองก็จะมีการตรวจสอบ รวมถึงให้การอนุมัติเพื่อให้พอลสามารถซื้อกรมธรรม์ที่เขาต้องการได้ แต่มีเงื่อนไขข้อยกเว้นตรงที่เขาจะไม่สามารถใช้สิทธิ์ความคุ้มครองกับโรคความดันสูงที่เป็นอยู่ได้ เนื่องจากโรคเรื้อรังอย่างความดันสูงนั้น มักจะมีโอกาสเป็นโรคแทรกซ้อนอื่นๆ ง่าย แต่หากพอลเจ็บป่วยเป็นโรคที่อยู่นอกเหนือจากอาการความดันสูงที่เป็นอยู่ ก็สามารถใช้สิทธิ์ความคุ้มครองจากกรมธรรม์ที่เขาเลือกซื้อได้โดยไม่ต้องกังวล

ควรเลือกซื้อประกันสุขภาพที่จ่ายค่าเบี้ยประกันจ่ายได้ไม่ลำบาก แต่ต้องคุ้มค่าที่สุด

โดยสรุปก็คือ ค่าเบี้ยประกันสุขภาพที่แต่ละคนต้องจ่ายเพื่อให้ได้รับกรมธรรม์ที่ต้องการนั้น จะถูกกำหนดโดยปัจจัยต่างๆ ตามที่บริษัทประกันแต่ละแห่งยอมรับ สังเกตว่าคนที่อายุมาก จะต้องจ่ายค่าเบี้ยประกันค่อนไปทางสูงเนื่องจากความเสี่ยง ส่วนคนที่มีอายุน้อยก็จะจ่ายค่าเบี้ยประกันลดลงมา ทั้งนี้ แม้เป็นคนที่มีอายุไม่มากแต่หากต้องการความคุ้มครองที่เพิ่มขึ้น ค่าเบี้ยประกันก็จะปรับเพิ่มขึ้นตามไปด้วย ดังนั้น การเลือกซื้อประกันสุขภาพที่ถูกต้องเราควรเลือกซื้อกรมธรรม์ที่มีราคาที่เรายอมรับได้ ในเงื่อนไขความคุ้มครองที่เราต้องการ และบริหารความเสี่ยงทางด้านสุขภาพของตัวเองได้เป็นอย่างดีที่สุดเสมอ

สุดท้ายนี้ ถ้าคุณต้องการซื้อประกันสุขภาพดีๆ ที่มาพร้อมความคุ้มครองตอบโจทย์ชีวิตคุณ สามารถนำไปลดหย่อนภาษีได้ คุ้มครองค่ารักษากรณีติดเชื้อ COVID-19 ทั้งยังมี รพ. ในเครือมากกว่า 500 แห่งทั่วประเทศพร้อมให้บริการ สามารถยื่นเคลมได้ง่ายผ่านซูเปอร์แอปฯ Sunday Service พร้อมมีฟีเจอร์ที่ช่วยเพิ่มความสะดวกอย่างบริการปรึกษาแพทย์ออนไลน์ และอื่นๆ อีกมากมาย สามารถเข้าไปดูแผนประกันที่เหมาะกับอายุและเพศของคุณเองได้ที่นี่ คลิก